2016.05.24

- 調査・研究

© 2020 SASAKAWA SPORTS FOUNDATION

行動するスポーツシンクタンク

2016.05.24

プロスポーツや大学スポーツ、スポーツイベントの開催など、スポーツコンテンツを活用したビジネスを行ううえで、スポーツ施設を整備するための資金を確保することは最大の課題といっても過言ではない。プロスポーツチームのスタジアムに着目してみると、イチロー選手が所属するマイアミマーリンズの本拠地であるマーリンズフィールドの建設費はおよそ600億円と報告されている。スポーツ施設問題に精通するヨハネス・グーテンベルグ大学のホルガー・プロイス博士によると、オリンピックなどの大規模なスポーツイベントを開催する都市は、莫大な予算を準備する必要があるという。北京オリンピックを事例にあげれば、バードネスト(鳥の巣)と呼ばれるオリンピックスタジアムの建設のみで、およそ500億円の費用がかかったことが報告されている。

スタジアム建設の資金問題は、スポーツにおいて非常に重要な課題のひとつである。日本においても多くの人々の関心を集めた新国立競技場建設の資金問題は記憶に新しいだろう。米国においてもスタジアム建設は多くの問題を抱えていると言ってよい。その問題の大半が「資金獲得の方法」に関連している。当然ながら、スタジアム建設の資金は、民間資金だけでなく公的資金も活用して賄われている。民間資金のみを活用したスタジアム建設を問題視する住民は少ないが、税金を含めた公的資金を使ってスタジアムを建設するとなると話は変わってくるだろう。そうは言っても、米国では多くのスタジアムを公的資金によって建設してきた歴史がある。米4大プロスポーツで公的資金を100%使って建設されたスタジアムといえば、1998年に建設されたNHLタンパベイ・バッカニアーズが本拠地とするタンパコミュニティスタジアム(現:レイモンドジェームズスタジアム)や、1999年に建設されたNBAインディアナペイサーズが本拠地とするコンセコフィールドハウス(現:バンカーズライフフィールドハウス)などがある。イチロー選手がかつて所属していたシアトルマリナーズの本拠地であるセーフコ・フィールドの建設に際しても、520億円の建設費用のおよそ75%にあたる390億円の公的資金が投入された。4大スポーツ以外でも、人気急上昇中のメジャーリーグサッカー(MLS)においても、リーグに所属する5チーム(ポートランド、バンクーバー、トロント、シカゴ、ダラス)のサッカースタジアムが公的資金によって建設されている(スタジアムの費用に関する資料はBaade & Matheson, 2012を参照)。

写真:セーフコ・フィールド(筆者撮影)

このように米プロスポーツチームが自らのスタジアムを建設する際に、住民の税金を使用するという政策は、多くのフランチャイズ都市の協力のもと長く受け入れられてきた。現在でも多くの企業や住民は、スポーツがもたらす経済効果に期待をよせ、スポーツに公的資金を投入することを投資ととらえる方々が多いように感じる。たとえば、フロリダ大学が行った調査では、MLBアトランタブレーブスの新球場となるサントラストパークが新設されるコブ郡の住民の半数以上は、税金を使ってブレーブスの新球場建設のサポートを行うことに賛成したと報告されている。スタジアム建設の全費用を公的資金によって賄う方法は、近年劇的に少なくなってきているものの、米国ではスポーツに対する住民の意識が非常に高いことが伺える。近年では、民間企業のスポーツへの投資も活発化している。そこで本稿では、米国スポーツチームが主導するスタジアム建設プロジェクトにおける民間資金・公的資金の獲得方法の概要について調査・報告を行うことを目的とする。

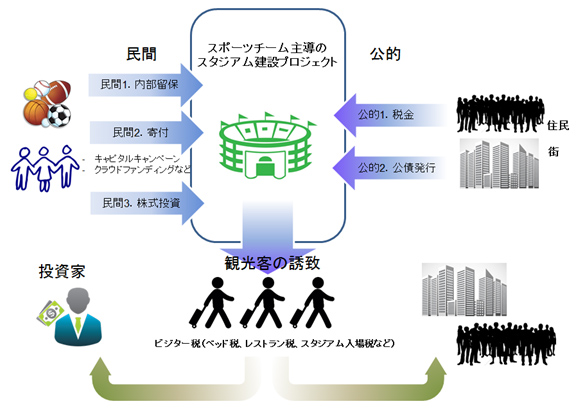

本稿では、スポーツ団体が主導するスタジアム建設プロジェクトに着目して報告を行う。建設されたスタジアムは、多くの場合、当該スポーツ団体の本拠地として使われることになる。資金獲得に際して、民間投資が充実し公的資金を使う必要がない場合、住民が不満を訴えることは少ない。米国のスタジアム建設における民間資金源の典型例は、①スポーツ団体の留保利益、②寄付金、そして③株式の発行である(Aicher, Paule-Koba, & Newland, 2015)。まずは内部留保である。建設されるスタジアムは、大規模なスポーツイベントを目的に建設・改修されることが多いが、前述のようにその都市を本拠地とするスポーツ団体が、自らのスタジアムとして利用していくことがほとんどである。そのスポーツ団体に内部留保があるのであればそれを優先的に使うのは当然と感じてしまうのは筆者だけだろうか。

次に寄付金である。もし該当するスポーツ団体が非営利団体であれば、寄付者は寄付金の額と同額の税金控除が受けられるシステムが構築されている。つまり寄付金による民間資金の確保に関しては、特定非営利スポーツ団体のほうが現実的に資金を集めやすい。しかし、該当するスポーツ団体は、なぜ人々が寄付をするのかしっかりと理解して、寄付金を呼びかけるキャンペーン(Capital Campaignと呼ばれる)を行う必要があるだろう。上記のような税金控除という機能的な便益に加えて、寄付する方々のスポーツ団体への「愛着」そして「理念への共感」という2つの心理的欲求を理解することが重要である(Ko et al., 2014 )。たとえば、アメリカの大学には多額の寄付金が集まる。調査によると、年間およそ200億円以上の寄付金がハーバード大学やスタンフォード大学などの名門校に寄付されるという(The Best Schools, 2015)。一般的には、大学総長(President)がこの寄付金を、アスレチックデパートメントを含めたそれぞれの学部や部署に再分配し、当然ながら施設建設にも活用される。フロリダ大学のKo博士は、この大学への多額な寄付金と、卒業生の「大学スポーツチームに対する愛着」は密接な関係をもつという。スポーツ団体はその愛着だけでなく「理念」を掲げて寄付を募ることもできる。たとえば、知的障害をもつアスリートをサポートするSpecial Olympics Massachusettsは、トレーニングセンターの建設に際して、およそ10億円の寄付金を集めることに成功したと報告されている(Boston Business Journal, 2013)。近年では、クラウドファンディングを用いて、世界中から資金を集めることも可能であろう。実際に米国ではクラウドファンディング運営会社であるReallyMeなどを用いて、多くのスポーツ団体が資金獲得を達成している。当然ながら、取得している法人格の種類によっては、寄付金の便益を受け取ることが難しい場合もあるが、スタジアム建設の重要な資金源になる可能性は十分にある。

最後に「民間資金の獲得」を厳密な意味でとらえると、株式による資金調達こそがそれにあたる。株式を発行することで、民間企業や個人投資家から比較的大きな額の資金を調達することができる。米プロスポーツのスタジアム建設プロジェクトでは個人投資家が大部分の株を保有する事例も珍しくない。たとえば、NBAニュージャージーネッツの個人投資家であるミカイル・プロコロブ氏は、ネッツの本拠地となるバークレーセンターの建設プロジェクトに、およそ200億円の投資を行ったと報告されている(Robbins, 2012)。ただし、該当するスタジアム建設プロジェクトがビジネスとして成り立つ見通しがなければ、これらの投資を得ることができないのは言うまでもない。

米国におけるスポーツ団体のスタジアム建設に対する公的資金のサポートは「税金」と「公債の発行」によって行われることが多い(Aicher et al., 2015)。税金と公債を利用してスポーツ団体のスタジアム建設をサポートするために、住民投票を行うことがある。公債の発行を行う際の法的手続き上、住民の賛否を示す何らかの投票結果を提出することが義務づけられているのが理由である(Kellison & Mondello, 2012)。この投票において多くの賛同を得られれば、税金をスポーツ団体のスタジアム建設プロジェクトに投入できるというのが基本的な米国のモデルである。公債を発行して集めた資金は、州や都市などの地方政府が民間(この場合はスポーツチーム)に対して行う貸付金である。当然のことながら、綿密な返済計画を立てることが重要である。その返済計画では税金の引き上げが不可欠である。米国のスタジアム建設プロジェクトでは①普通債券(General obligation bonds)、②歳入債券(Revenue bonds)、そして③特別債券(Special tax bonds)の3つの公債発行が活用されることが多く、それぞれの公債の発行に伴って、引き上げられる税金も変わってくる。

普通債券によって集めた資金は、日本の場合、住民全体に便益をもたらすものに使われる。米国の場合、特定のスポーツ団体が主導するスタジアム建設に、この普通債券によって集められた資金が使われることも少なくない。この負債を賄うのは、所得税、固定資産税、そして消費税などである。

歳入債券は、日本ではあまり馴染みのない債券かもしれない。米国では歳入債券を発行して得られた資金で特定の事業をサポートし、その事業の利益を使って利子の支払いならびに返済を行うという債券システムができている。その他の債券同様、税金の控除が適応されることがほとんどであり、スタジアム建設プロジェクトに投資をする立場から考えれば魅力的かもしれない。一方で、元本が保証されないこともあるのが、その他の債券とは異なる点である。元本が保証されないということは、事業自体の魅力が資金獲得の成否を決める。

最後に特別債券である。特別債券の発行では、何に課税するかが資金獲得ならびに返済計画において重要になる。特別に指定されたプロダクトやサービスの税金によって特別債券の魅力と信頼性が変わってくるからである。課税対象を定める際は、建設されるスタジアムが誘発すると予測される消費を見極めることが必要である。スタジアム建設において、何らかの形で公的資金を活用する場合、何と言っても「ビジター税」が代表的な課税対象として認識されている(Aicher et al., 2015)。

ビジター税はあまり聞きなれない言葉かもしれないが、スタジアム入場税、ベッド税、レストラン税や交通機関税などの総称と考えていただければわかりやすい。新しいスタジアムの建設から誘発されるであろう経済活動は、観光に密接に関わっていることがほとんどである。該当するスポーツ団体のゲームから収入をあげるのはもちろんだが、スタジアムが稼動していないときにもイベントを誘致し、行政区分外から観光客を呼び込むことが必要になる。

ビジター税の中でも、米国における数々のスタジアム建設プロジェクトにおいて、必ずと言ってよいほど予算計画に組み込まれるのが「ベッド税」である。米国では郡単位でベッド税の割合が決められていることがほとんどであり、人口20万人程度の小さな郡であるフロリダ州アラチュア郡でさえ、ホテルの宿泊費に5%のベッド税が課税される(佐藤、2014)。米国有数の大都市であるシカゴでは4.5%、ハワイでは9.25%、ラスベガスでは12%、ニューヨークでは6%に加え、40ドル以上の部屋で一律一泊2ドルがさらに課税される。

このベッド税は、日本でいうところの「宿泊税」である。東京都主税局によると、一人当たり1万円の室料の場合は課税対象にはならず、1万円~1万5千円の場合100円、1万5千円以上の場合は200円の宿泊税が課せられる。大阪でも2017年から1万~1万5千円で100円、1万5千円~2万円で200円、2万円以上で300円の宿泊税の導入を決めた。日本で宿泊税を導入しているのは、東京と大阪のみである(大阪は2017年から)。しかし、観光客は東京や大阪だけでなく、その他の地域にも立ち寄る可能性が高い(フローオン観光と呼ばれる)。米国の事例にあるように、宿泊税を課すのはごく当たり前のことであり、観光客から不満の声があがるとは考えにくい。たとえば、名古屋、福岡、札幌や沖縄も宿泊税の導入をすることによって、スタジアムから誘発される観光への便益を最大化することができるかもしれない。近年では、「Airbnb」と呼ばれるオンラインサービスを利用して民泊をする観光客も激増している。民泊にも宿泊税を課す必要があるし、レストラン税、交通機関税などからも税収の拡大を検討することが望まれる。みずほ総合研究所(2013)によれば、少なくとも80万人の観光客が2020東京オリンピックに訪れると推測されている。宿泊税、レストラン税、交通機関税を整えて税収の拡大をねらう戦略が、スタジアム建設プロジェクトには必要不可欠である。図1はここまでで説明させていただいたスタジアム建設プロジェクトのビジネススキームをまとめたものである。

図1.米国におけるスタジアム建設プロジェクトのスキーム(筆者作成)

レポート執筆者

佐藤 晋太郎

Assistant Professor of Marketing Montclair State University Correspondent, Sasakawa Sports Foundation